我们废话不多说,直接来看看2018年平行进口汽车市场到底有何风云变幻?

1.年度数据

众所周知的缘故(中美“毛衣战”),2018年平行进口供需双降,市场首次出现较大幅度下滑。

全年进口13.85万辆,同比下降22%;终端零售14.68万辆,同比下降5%。可以看出,经销商进口计划影响较大,反倒是消费者持币代购现象没想象中那么严重,但较以往的快速增长来看,还是缩水不少。

在过去的每月盘点里(详情可查平行哥往期作品),平行哥已详细剖析过2018年的关税影响。

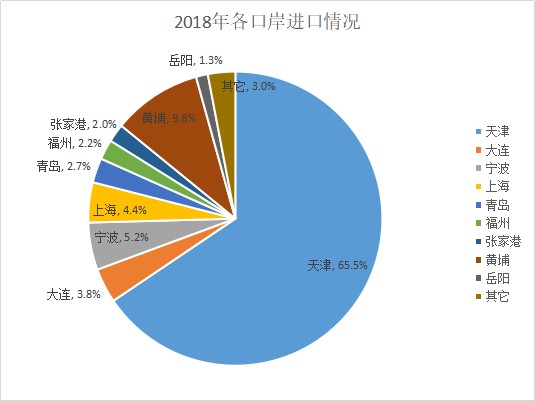

2.口岸份额

不论市场怎么变化,口岸之间“一超多强”的局面永远没变。天津依旧稳居第一,全年进口9.07万辆,份额高达65%,远超其它口岸。但与2017年一比,还是下降了10个百分点。

有降就有升,黄埔倒是涨了7个百分点。看得出来,有多点开花的“潜力”,这是好事。

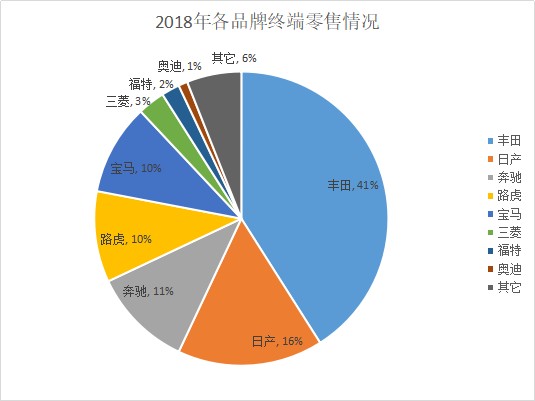

3.品牌市场

2018年,有50个品牌(是不是比大家认知里的多)的汽车通过平行进口渠道销售,其中23个实现同比正增长。而终端零售量超过1000辆的品牌共有10个。

“老朋友们”丰田、日产、宝马、奔驰、路虎依旧占主导地位,不过三菱、雷克萨斯有超过10%的增速。日系、德系的地位依旧那么坚固。

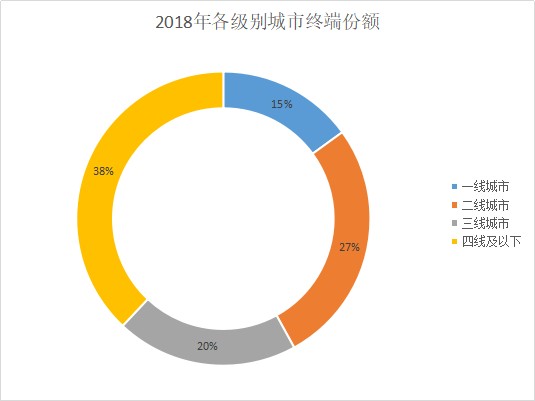

4.区域市场

既然整体上有下滑趋势,那各个地区也都遵循这一规律。表现最好的是华东地区(毕竟人口密集、经济发达、潜力大),有3.37万辆,同比增长7%;其它则不同程度的有所下跌。

而各线城市的占比,如图。

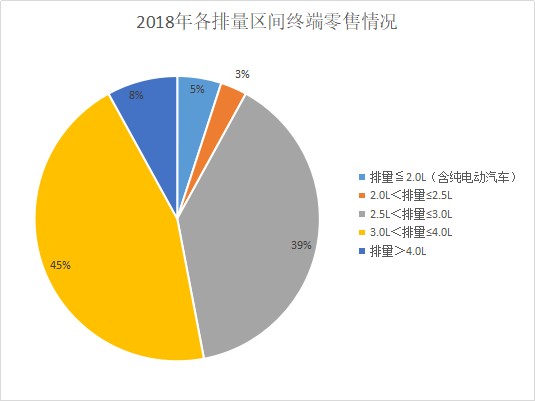

5.排量结构

都知道,平行进口以大排量著称(看看酷路泽、途乐( 参数 | 询价 )就知道了),而2018年也毫不例外,3.0L以上车型占比高达44.5%,比2017年提升了11个百分点,来到12.31万辆。

此外,新能源作为大趋势,虽说总量低,但增速较快(纯电终端零售42辆,插电613辆,合计占比0.4%),还有较大增长空间。

6.畅销车型

又到了不少人关注的“环节”,到底是哪些车卖得比较好?

首先,全年一共有231个车型实现销售,新增37个未在2017年平行进口销售的车型。其中,终端零售量前十的车型合计11.77万辆,较去年下降4个百分点,至80%。完美印证了“二八法则”。

这个榜单跟去年高度相似,还仍有不同:

1)丰田旗下的霸道和兰德酷路泽( 参数 | 询价 )位置互换,而途乐十分稳!

2)揽胜( 参数 | 询价 )、X5、GLS、塞纳的位置十分稳当,坚如磐石!

3)最大黑马“帕杰罗( 参数 | 询价 )”,替代了去年上榜的福特野马。此前,平行哥也深入分析过帕杰罗的黑马原因。

总体上,强者恒强,局部竞争激烈!

如文章侵权,请点击侵权投诉

网上有害信息举报专区

网上有害信息举报专区 鄂公网安备 42018502001999号

鄂公网安备 42018502001999号

•

•

提交后销售会尽快回复您底价

提交后销售会尽快回复您底价

我已阅读并同意

我已阅读并同意 提交成功

提交成功

提交成功

提交成功